纵观全产业链,锂电铜箔属于行业中游,发展受原材料和新能源汽车(锂电池)的影响,其中上游原材料铜料、硫酸等物品均属于大宗商品,市场较为稳定,不可控因素主要来源于价格的波动。下游新能源汽车锂电池产业目前发展增速较快,未来市场增量可期。

锂电铜箔行业及发展趋势

2020年国家发布《新能源汽车产业发展规划(2021~2035年)》,规划目标明确到2025年新能源汽车销量市场占比达到20%左右,有利于拉动未来几年新能源汽车市场规模增长。长远来看,新能源汽车市场的快速发展将带动中国锂电池铜箔市场保持着高速增长的趋势。

尽管锂电池铜箔在锂电池成本占比不高,大概在5~10%左右,但对电池综合性能具有重要影响。因此,锂电铜箔是锂电池不容忽视的重要部件。

同时,工信部在《重点新材料首批次应用示范指导目录(2019版)》将锂电池超薄型高性能电解铜箔列为新能源材料,可以看出电子铜箔已被作为国家重点发展战略方向之一。另一方面,从电子铜箔下游应用领域来看,电子信息产业及新能源汽车行业是中国重点发展的战略性、基础性和先导性支柱产业,国家也已出台多项政策促进其迅速发展。

锂电铜箔未来的主流趋势是向轻薄化发展。锂电铜箔的厚度越薄,对动力电池的能量密度提升作用越大。目前主流趋势铜箔厚度从8μm减少至6μm,可以在整体电芯体积不变的情况下,增大一定用量的活性材料,增厚浆料涂覆,促进电芯提高能量密度。

根据CCFA数据,2016年国内仅有少数厂商可以生产6μm锂电铜箔,全年产量占国内锂电铜箔总量比例为3.6%;2019年6μm锂电铜箔产量达到5.74万吨,占国内总产量的比例达到41.4%。据统计,2020~2025年期间,全球6μm锂电铜箔需求量的年均复合增速为68.5%,对应的市场空间年均复合增速将达到64.9%,显著高于锂电铜箔整体增速。

铜箔产品定价模式为“现货铜价+加工费”,不同产品加工费根据市场行情、供需关系、技术要求、竞争关系等存在一定的差异。成本结构中直接材料以及制造费用占比较高,产品结构与规模效应是决定盈利能力的关键,其中直接材料中铜的占比超过成本的80%;制造费用则与产品及生产过程相关,6μm、7~8μm以及8μm以上产品在生产设备负荷率、成品率、开工率和工艺成本上有差异,厚度越薄,负荷率、成品率、开工率越低,工艺成本越高。

由于技术及成本限制,锂电铜箔越薄,基础加工费越高,对应的极薄铜箔加工费能够上涨的空间也就越大,技术溢价的空间也越大。预计随着行业景气度持续高涨,加工费有望进一步提高,带动铜箔价格和行业毛利率提升。2021~2022年6μm铜箔加工费分别为每吨4.5万元、每吨4.3万元,预计2025年会达到每吨3.7万元;8μm铜箔加工费分别为每吨2.48万元、每吨2.41万元,预计2025年会达到每吨2.27万元。

锂电铜箔市场分析

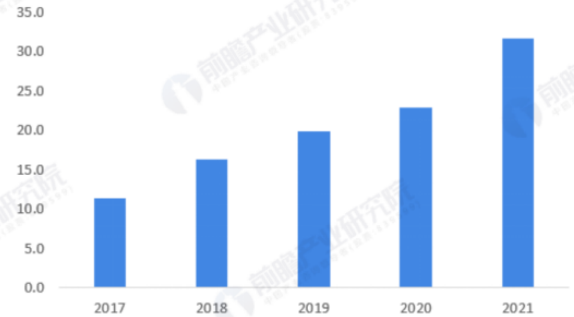

目前,锂电池方面存在大量需求,而由于技术研发、资金投入、产线建设等因素导致中国锂电铜箔在供需方面出现紧张,国内电解铜箔企业开始纷纷修建生产线,其中以6μm规格产线为主,部分头部企业也布局了4.5μm、4μm生产线。根据中国电子材料行业协会数据,2021年中国锂电铜箔产能大幅提升,约为31.6万吨。

在政策引导及市场需求带动下,近年来中国锂电池产业发展迅猛。GGII数据显示,2020年得益于新能源汽车、储能、电动工具等新兴产业及领域对锂电池市场需求的增长,中国锂电池出货量为142.9GWh。2021年,中国动力电池与储能电池需求激增,锂电池出货量达到327GWh。新能源汽车销量带动动力电池出货量爆发增长,锂电铜箔作为其关键材料,需求量也因此大幅增长。

2021年中国锂电铜箔出货量达到28.05万吨,同比增长122.9%。近年来,各大锂电铜箔企业普遍满产满销,但由于产能不足,全年铜箔供应仍处于紧张状态。未来几年,全球锂电铜箔市场需求将维持较高增长态势,中国锂电铜箔出货量或仍将保持高速增长。