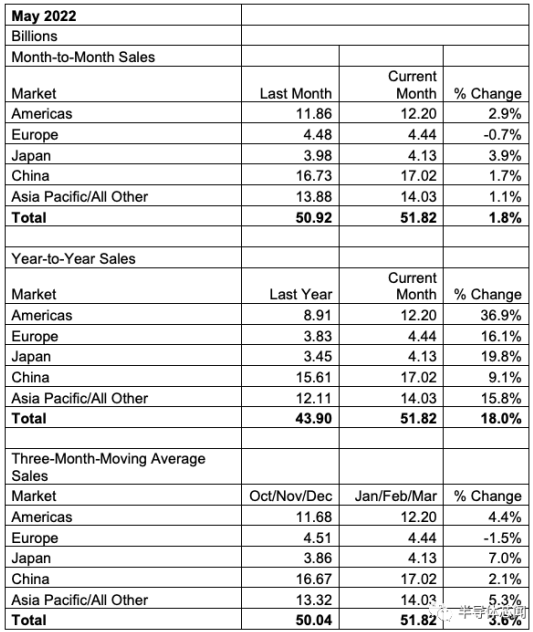

半导体行业协会(SIA)今天宣布,2022年5月全球半导体行业销售额为518亿美元,比2021年5月的439亿美元增长18 %,比2022年4月增长1.8%。

SIA总裁兼首席执行官John Neuffer表示:“5月份全球对半导体的需求仍然很高,所有主要区域市场和产品类别的销售额同比都在强劲增长。“对半导体的持续高需求将需要在未来几年进行更多的芯片研究、设计和制造。我们敦促华盛顿的领导人迅速制定两党创新和竞争力立法,确保芯片生产和创新的很大一部分发生在美国本土。”John Neuffer接着说。

与2021年4月相比,美洲36.9%、日本19.8%、欧洲16.1%、亚太和所有其他地区15.8%、中国9.1%的销售额有所增长。而月度销售额方面,日本3.9%、美洲2.9%、中国1.7%、亚太和所有其他地区1.1%有所增长,但欧洲-0.7%略有下降。

IDC:预估今年全球半导体营收6610亿美元,年增13.7%

根据IDC最新全球半导体技术和供应链情报研究指出,2022年全球半导体营收预计将达6610亿美元,继2021年营收达5820亿美元的强劲业绩后,年成长率为13.7%。

2021年各产业的需求在工业和汽车产业最为强劲,分别有30.2%和26.7%的年成长率。领先成长的应用是5G手机、游戏机、无线存取点、资料中心和穿戴式装置。

IDC预计,这些应用在2022年将继续成长,但由于消费性市场到今年第4季将开始出现放缓,整体成长将会比较温和;由成熟制程提供服务的终端市场受半导体供应限制的影响最大,主因制造商放缓生产线或放缓新产品和功能的推出。

这些短缺将推动平均销售价格的上升,因为在过去几年里,大多数设备应用的需求都在成长。

三星从英特尔手中夺走半导体的龙头地位,因为2021年的记忆体销售成长相当快,达758亿美元,2020年的半导体公司营收为577亿美元,年成长率31.1%。

排名前五的公司还包括SK海力士、高通和美光。2021年,前10名公司占据整个半导体市场的58%,前20名公司占据76%的市场,分别高于2020年的57%和75%,显示出市占领导者的持续成长。在IDC调查的200家供应商中,超过120家公司在2021年的成长率超过20%。

IDC预计前端制造将在今年第3季满足需求,但后端制造和材料供应链正在延长交货时间,并将短缺延长到今年年底和2023年上半年。对于2022年,IDC认为,全球半导体销售继续保持韧性,云端运算、网络基础架构和汽车市场保持长期成长,在2021年的半导体短缺期间,代工厂和无晶圆厂Fabless及IDM供应商签订的长期协议将支持平均销售价格,并在今年为半导体供应商带来需求的可见性,支撑产能扩张,特别是在更成熟的制程。

在记忆体市场,IDC预测2022年DRAM和Flash将分别成长18%和26%,尽管今年稍晚预计会出现价格损耗。预期整体记忆体市场仍将受到通货膨胀,中国的停产和乌俄战争的持续影响。随着上海在6月底开始放宽限制并开放,再加上刺激政策重启被封锁城市的经济,中国经济可能在2022年下半年适度复苏,预料对整体市场将是正面助益。

IDC预测,2021~2026年的五年年复合成长率将成长4.93%。

IDC半导体研究经理Nina Turner表示,半导体产业在2021年成长极其强劲,但一些半导体市场的短缺和库存紧张仍然存在。半导体产业的全球化性质受到COVID-19的挑战,并继续受到区域性停产的影响,但我们重申IDC对2022年的展望为积极成长。从长远来看,新的工厂和投资公告将增加大量的产能,并可能增加2023年后产能过剩的风险。

IDC半导体部门的集团副总裁Mario Morales指出,整体而言,随着2020年开始的超级周期在今年继续,半导体产业今年仍然有望实现健康的成长。虽然金融和终端、系统市场仍然狭隘地关注供应链各特定部门的短缺问题,但需要强调的是,半导体对每个主要终端、系统类别和新兴应用的成长都非常关键,在未来五到七年内其重要性仍然有增无减。